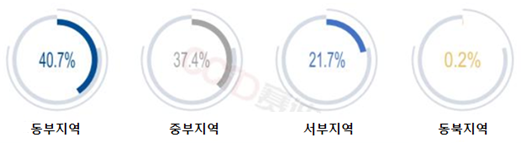

– 동부지역이 신SOC 프로젝트의 중심지 –

– 인공지능 분야는 베이징-텐진-허베이 지역 강세 –

동부지역, 신SOC 프로젝트 가장 많이 보유

2020년 기준 중국의 성(省)급 중점 신인프라 프로젝트는 동부지역에 406개, 중부지역 373개, 서부지역 216개, 동북지역에 2개로 분포되어 있다. 동부, 중부, 서부 그리고 동북지역의 프로젝트 보유비율은 각각 40.7%, 37.4%, 21.7%, 0.2%이다.

중국 신SOC 프로젝트 지역 분포

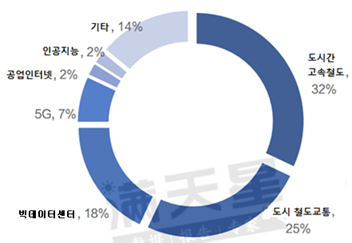

고속철도, 철도교통 분양의 점유율이 높음

세부 분류로 보면 지역별 신SOC 프로젝트에서 도시 간 고속철도, 도시철도교통이 차지하는 비중이 57%에 달하며 빅데이터센터도 18%에 달한다. 이러한 분야의 프로젝트는 주로 광둥(广东), 허남(河南), 후남(湖南), 스촨(四川) 등 중서부 지역에 집중되어 있고 5G 프로젝트의 비중은 7%이며 여전히 광동(广东), 저장(浙江), 장쑤(江苏) 등 동부지역에 집중돼 있다.

중국 기존 공개된 신SOC 프로젝트의 종류

5G기지국은 동부 연안 지역이 강세

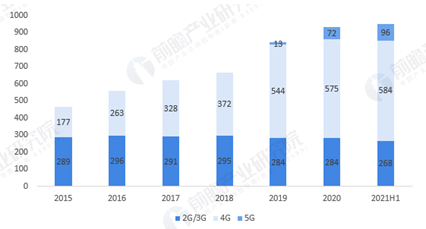

5G는 중국 신SOC의 중점사업으로 2020년 광둥, 저장, 장쑤 지역이 신규 5G 기지국 수를 모두 5만 개 이상 구축할 것이라고 발표했다. 지역별로 보면, 동부지역은 2020년 5G 기지국 목표가 28만 2000개로 중국 전체 목표의 49.8%를 차지했으며 1위를 차지했다. 2

020년 중국은 5G 기지국 72만 개를 건설했으며 2021년 상반기 96만 개를 건설했다.

2015-2021상반기 중국 이동통신 기지국 수량

(단위: 만 개)

데이터센터, 3개 도시에 집중

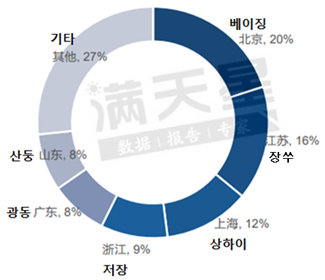

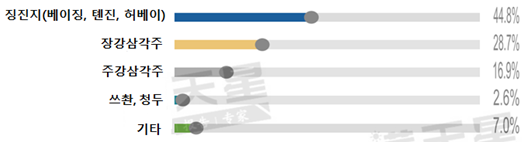

2015년 9월 첫 빅데이터 종합시험구 건설에 들어간 구이저우(貴州)는 현재 중국에서 가장 중요한 데이터센터 기지로 부상했으며 애플, 마이크로소프트, 화웨이, 텅쉰 등 여러 대기업들이 구이저우에 자리 잡고 있다. 2019년 기준, 중국 데이터센터는 주로 징진지(京津冀)도시군, 장강삼각주 (长江三角洲)도시군, 주강삼각주 (珠江三角洲) 도시군에 집중돼 전체 시장의 50% 이상을 점유하고 있다.

· 징진지(京津冀)도시군: 베이징(北京), 텐진(天津), 허베이(河北) 3개 지역을 뜻함.

· 장강삼각주(长江三角洲)도시군: 중국 장강(长江) 하류 지역에 위치해 있는 상하이(上海), 장쑤성(江苏省), 저장성(浙江省), 안휘성(安徽省)의 일부 지역을 포함한 총 26 개 도시를 뜻함.

· 주강삼각주 (珠江三角洲)도시군: 중국 주강(珠江)의 하류에서 서강(西江), 북강(北江), 동강(东江)의 흐름으로 이루어진 삼각지대에 위친한 심천(深圳), 광저우(广州), 중산(中山) 등 9개 도시를 뜻함.

중국 데이터센터 IT 투자 규모는 2019년 3698억1000만 위안이었으며 2025년 7070억9000만 위안에 이를 것으로 전망된다.

2018-2025 중국 데이터센터 IT 투자규모 및 예측

(단위: 억 위안, %)

공업 인터넷 건설은 주로 베이징, 상하이 등 경제 발달 지역에 집중

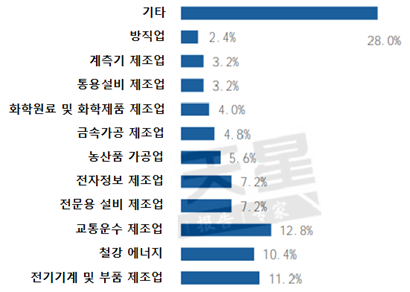

공업용 인터넷 플랫폼을 보면 공업용 인터넷 플랫폼의 수가 비교적 많은 성(省)시는 베이징(北京), 장쑤(江苏), 상하이(上海), 저장(浙江), 광둥(广东), 산동(山东)이다. 베이징은 공업 인터넷 플랫폼의 발전에 있어서 우위에 있고 플랫폼 수가 많아 공사 장비·석유화학·선박·우주항공 등 많은 분야가 비교적으로 발달되어 있다.

산둥, 상하이, 광동, 저장, 장쑤 등 지역의 공업 인터넷 플랫폼은 각 지역의 핵심산업을 기반으로 주력하고 있다. 예를 들면 산둥과 광둥의 가전산업, 상하이의 철강산업, 장쑤의 공사장비산업 등을 기반으로 플랫폼을 육성하는 것이다. 광둥, 저장 지역은 현지 ICT 선두기업을 기반으로 업종을 초월한 공업용 인터넷 플랫폼을 구축하기도 했다.

중국 공업 인터넷 플랫폼 소재지역

중국 공업 인터넷 플랫폼 관련 산업 분포

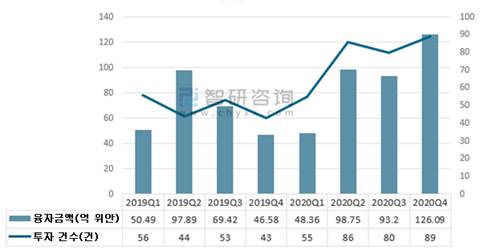

2020년 중국 공업 인터넷 업계는 비상장(非上市) 융자 건수가 310건으로 전년대비 58.2% 증가했으며, 공업 인터넷 비상장 융자 총액은 366억4000만 위안으로 전년대비 38.6% 증가했다.

2019-2020년 중국 공업 인터넷 비상장(非上市) 융자 금액 및 건수

(단위: 억 위안, 건수)

인공지능 분야 베이징-텐진-허베이 지역의 비교우위 뚜렷

2019년 중국 인공지능기업 소재지역이 차지하는 비율을 보면, 베이징-텐진-허베이 지역의 인공지능 기업은 전체의 44.8%를 차지하고 장강삼각지 지역의 기업은 약 28.7%, 주강삼각지과 사천-충칭 지역은 각각 16.9%, 2.6%를 차지했다. 베이징-텐진-허베이의 인공지능(AI) 발전 수준이 크게 앞서는 이유는 관련 산업을 비교적 빠르게 추진했기 때문이다. 베이징은 중국 최초로 국가 차세대 인공지능 혁신 발전 실험단지를 승인받은 도시로, 인공지능 기업 수와 특허 수가 해마다 전국 1위를 차지함에 따라 베이징-텐진-허베이 지역 전체의 산업 클러스터가 성숙해지는 기반이 되었다.

2019년 중국 인공지능 기업의 지역 분포 상황

2014년 이후 중국 인공지능 산업 융자규모는 꾸준히 확대돼 2018년 최고치에 달했다. 2020년 중국 인공지능 산업 융자규모는 1402억 위안이다.

2014-2020년 중국 인공지능 산업 융자규모

(단위: 억 위안)

신에너지 차량 충전기 시장 고속 성장

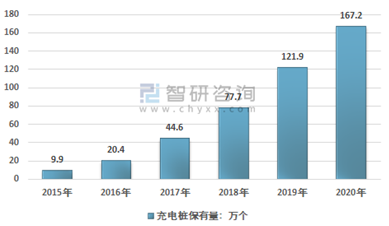

중국 충전 인프라 건설 규모는 지속적으로 고속성장하고 있다. 2015년 중국 신에너지 자동차 충전기 보유량은 9만 9000개에 불과했으나 2020년 12월까지 중국 충전기 보유량은 이미 167만 2000개로 증가했다. 중국 신에너지 자동차 산업의 발전에 따라 향후 충전기 시장은 여전히 큰 수요 공간이 존재할 것이다.

2015-2020년 중국 신에너지 자동차 충전기 보유량

(단위: 만 개)

특고압 설비 시장 수요가 커

전력은 신SOC의 동력원이라고 할 수 있다. 5G, 공업 인터넷, 데이터 센터, 신에너지차 충전기 등 기술의 운행은 다 전력망이 필요하다. 중국 특고압 설비 시장규모는 2016년 996억 위안에서 2020년 1418억 위안으로 증가했다. 특고압 프로젝트에 대한 투자가 증가함에 따라 2021년 중국 특고압 설비 시장 규모는 1728억 위안에 달할 것으로 전망한다.

2016-2021년 중국 특고압 설비 시장규모

(단위: 억 위안)

전통 산업의 디지털화를 추진하는 신SOC건설

중국 신SOC는 전통산업의 업그레이드를 가속화하고 제조업, 농업, 금융, 에너지, 물류 등 전통산업에 생산성 향상을 추진해 혁신 페러다임을 불러 일으킬 것이다. 이러한 신SOC 건설은 큰 투자가치를 가지고 있다. 5G 등 신SOC가 사회관리, 공공서비스, 교육의료, 스마트 시티 등의 분야에서 응용되며 새로운 소비수요를 불러일으킬 것이며 경제 성장을 촉진하고 효율적인 투자와 정보 소비를 확대시킬 것이다.

자료: 세디(赛迪), 중국공업및정보화부(中国工业及信息化部), 치엔잔왕(前瞻网), 중국국가공업정보안전발전연구센터, 지옌 컨설팅(智研咨询), Sohu(搜狐), iimedia, 중상정보(中商情报网) 및 KOTRA 칭다오 무역관 자료 종합