– FY 2021에 EV 약 23만 6000대 판매, 2027년까지 66.19%성장 예상

World Pollution Report에 따르면 2022년, 인도는 대기오염이 가장 심한 나라 3위를 기록하였다. 이에 인도 정부는 대기오염을 줄이기 위하여 내연기관(ICE) 차량에 대한 정책을 시행하였으며 2030년까지 내연기관 차량의 신규 판매를 전기 자동차로 전환한다는 목표를 발표했다. 인도 정부는 또한 인도를 전기 자동차 제조의 세계적인 중심지로 바꾸는 것을 목표로 한다고 밝혔다.

시장 규모

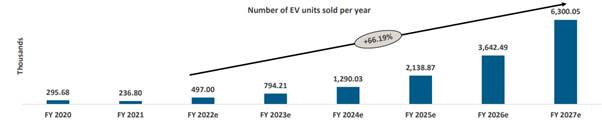

FY 2021에 전기차는 인도에서 약 110조 루피(약 1419억 달러)에 달하는 약 23만 6000대를 판매하였다. 2027년에는 연간 판매 대수가 600만 대를 넘어설 것으로 예상되며 2027년까지 연평균성장률은 약 66.19%로 증가할 것으로 예상된다.

<인도 전기차 시장 규모>

[자료: Netscribes]

인도 정부의 석유에 대한 세금 인상으로 인해 전기차는 구매자들의 관심을 끌었다. 기존 자가용 자동차 소유자들의 약 90%가 전기차 인프라가 구축되면 전기차로 전환할 의향이 있다고 밝혔다. 인도의 Olectra, Mihindra&Mahindra, JBM Auto, Ather 등은 전기차 개발뿐만 아니라 전기차를 위한 인프라를 구축하는 것에 집중하고 있다. 이외의 다른 주목할 만한 전기차 제조사는 Bajaj Auto, Hero Electric, Tata Motors, Hyundai India가 있다.

EV 종류에 따른 시장점유율

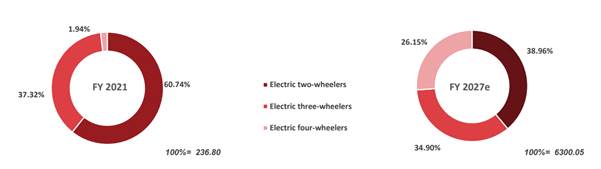

인도의 주 이동수단은 이륜차이다. 그렇기에 전기 이륜차가 EV 시장을 지배하고 있다. 2021 회계연도에 판매된 EV의 60.74%가 이륜차이다. 일정기간 동안 EV 시장을 주도해 나갈 것이지만 포화상태로 인해 성장률은 감소될 것으로 예상된다. 반면 상업용 4륜차, 자가용 자동차, 3륜차(오토릭샤 종류)는 꾸준히 성장할 것으로 예상된다.

<EV 종류에 따른 시장점유율 변화>

[자료: netscribes]

인도의 휘발유, 경유 가격의 상승으로 소비자의 대부분이 내연기관(ICE) 자동차와 생활교통수단의 대안을 찾고 있기 때문에 나타나는 현상이다.

인도 정부 정책

인도 정부 산하 중공업부는 2015년 4월 1일부터 전기·하이브리드 차량 선택을 촉진하기 위해 FAME India 계획을 시행하였다. FAME India 2단계 계획은 2019년 4월 1일부터 3년간 시행되고 있으며 총 예산 지원액은 1000억 루피(약 12억8000만 달러)이다. 이 지원액의 약 86%는 7000대의 전기 버스, 50만 대의 3륜차, 5만 5000대의 승용차와 백만 대의 이륜차 제작에 지원하여 수요 창출을 위한 수요 인센티브에 할당된다.

또한 FAME India를 통해 정부는 인센티브를 통해 소비자들의 전기차 구매를 독려할 것이며 전기차 충전소 등의 인프라를 구축할 것이다. FAME India가 제시한 인센티브는 GST체제 하에 EV에 대한 세율을 내연기관 자동차에 비해 12%에서 3%로 낮추는 세금 인센티브를 포함하고 있으며 전기차 구입을 목적으로 금융기관으로부터 받은 대출에 대한 이자 공제를 포함한다. 또한 델리 및 타밀나두와 같은 주에서는 EV에 대해 약 4%의 도로세를 면제하였다.

인도 정부의 정책에 대하여 배터리 제조업체 Trontek Electronics사의 설립자 Samrath Kochar은 “정부는 EV 산업이 번창할 수 있도록 인프라 개발을 위한 최적의 환경을 조성해야 한다. 현재 도로 위의 EV 수가 증가하여 배터리의 수요도 증가된 상황에서 EV 산업 개발을 위한 인프라를 구축하는 것은 매우 중요하다.” 라고 말했다.

최근 인도 정부는 Make in India를 장려하고 있으며 다른 산업뿐만 아니라 EV 산업에도 영향이 있을 것으로 예측된다. 인도 정부는 EV 제조에 필요한 리튬 이온 배터리 수입에 대해 2021년 4월부터 수입관세를 5%에서 10%로 인상하였으며 조립식 배터리팩의 수입에 대하여 5%에서 15%로 수입관세를 인상하였다. 또한 인도 EV 충전기, 리튬 이온 배터리 제조사 Ingar Electrics사의 이사 Rishabh Ahuja는 “FAME India 1,2단계 계획과 인센티브 정책은 EV 발전을 위한 올바른 방향이지만 국내 부품 제조에 대한 정책과 인센티브가 더 많이 필요할 것이다.” 라고 강조했다.

코로나로 인한 시장 변화

코로나19 팬데믹은 주로 전기 전자, 배터리 등에 사용되는 광물과 같은 EV구성요소에 대한 글로벌 공급망을 혼란시켰다. FY2021에 리튬이온 배터리 팩의 공급은 심각하게 영향을 받았으며 EV 배터리 제조 및 판매에 직접적인 영향을 미쳤다. 또한 인도 정부가 리튬 이온 배터리를 독점하고 있는 중국으로부터의 수출을 제한하면서 배터리 공급이 더욱 중단되었다. 인도 전기자동차공업회(SMEV)에 따르면 FY2021 전체 EV 판매는 FY2020에 비해 20% 감소한 23만 6802대를 기록했으나 전기 승용차는 FY2021에 작년 대비 53% 성장한 4588대의 판매를 기록했다.

또한 코로나19 2차, 3차 파동 봉쇄로 차량 이동 제한으로 인해 대기 오염 수준이 현저히 감소함으로 소비자들이 내연기관 자동차가 대기에 미치는 영향과 EV에 대한 필요성을 인식하였다.

경쟁동향

인도 EV 시장은 Bajaj Auto, JBM Auto, Mahindra & Mahindra, Olectra Greentech, Tata Motors, Ather Energy, Hero Electric Vehicles, Hyundai Motor India, MG Motor India, Okinawa Autotech 등이 주도하고 있다.

<인도 EV 시장 주요 기업>

[자료: 각사 홈페이지, KOTRA 벵갈루루 무역관 종합]

시사점

인도 정부가 2030년까지 전기차 판매를 극대화 시키는 목표에 따라 인도 상공회의소(FICCI)는 2030년에 이동수단 관련 에너지 수요의 64%와 탄소 배출량의 37%를 절약할 수 있다는 의견을 발표했다. 코로나19 봉쇄로 인해 나아진 공기질을 통해 소비자들은 전기차의 필요성을 느꼈으며 전기차에 대한 수요가 계속 늘 것은 분명하다. 이와 같은 정부의 적극 장려와 소비자들의 수요 증가는 전기차 제조업체들의 전기차 부품 수요도 증가할 것이다. 참고로 한국은 2021년 인도로 리튬이온 배터리(HS코드 850760)를 3800만 달러 수출하여 우리 기업들은 전기차 부품, 배터리 시장에 주목할 만하다. 하지만 최근 Make in India 정책으로 인해 2021년 4월부터 리튬이온 배터리에 대한 수입관세를 5%에서 10%로 인상되었으며 조립식 배터리팩의 수입에 대하여 5%에서 15%로 수입관세를 인상하였으므로 현지화 경쟁이 필요한 점도 고려하여야 한다.

자료: The Economic Times, The Times of India, Netscribes, 인도 상공회의소, Income Tax India, TriBig, 각사 홈페이지 및 KOTRA 벵갈루루 무역관 자료 종합