– 디지털 전환 가속화에 따른 PCB 시장규모 확대

□ 기본정보 및 시장현황

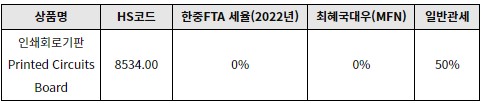

[자료원 : tradenavi]

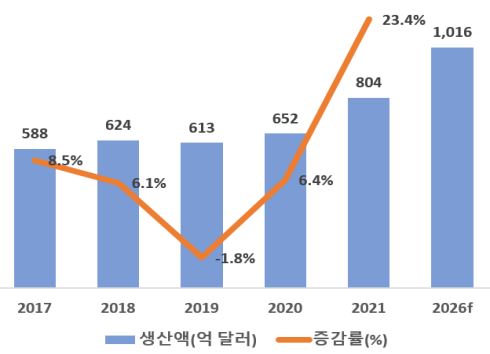

인쇄회로기판(PCB)은 다수의 전자부품들을 장착하고, 부품들을 서로 전기적으로 연결해주는 역할을 하며, 그 중요성으로 인해 전자제품의 어머니라고도 불린다. 현재 클라우드 컴퓨팅, 5G, 빅데이터, IoT, AI 등 디지털 기술의 발전과 최신 IT기술의 활용 수요 증가에 따라 PCB의 중요성이 높아지고, 산업 발전이 가속화되고 있다. Prismark에 따르면, 글로벌 PCB시장의 2021년 총생산액은 전년대비 23.4% 증가한 804억 달러를 기록했다.

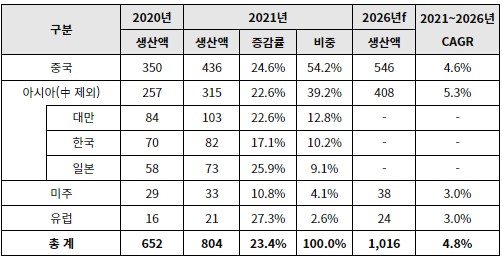

2021년 기준 PCB의 생산은 중국과 일본을 비롯한 아시아 국가들에 90% 이상이 집중되어 있다. 중국은 타국대비 저렴한 인건비와 제조업환경, 산업지원정책 등에 힘입어 자체적인 가치사슬이 구축되어 있으며, 전세계 PCB 생산의 50% 이상을 점유하고 있는 것으로 나타났다. 이러한 가운데 2021년 지역·국가별 PCB 총생산액을 살펴보면 전세계 모든 지역에서 두 자릿수 성장률을 보였는데, 코로나 팬데믹으로 인한 디지털 전환 가속화로 고속성장을 기록한 것으로 분석된다.

다만 Prismark는 2021년 이후부터 2026년까지 전세계 PCB 총생산액은 천억 달러를 상회하나, 연평균성장률은 4.8%로 성장세가 다소 둔화될 것으로 전망했다.

< 글로벌 PCB시장 지역별 총생산 (단위 : 억 달러) >

[자료원 : Prismark]

< 글로벌 PCB 총생산 추이 >

[자료원 : Prismark]

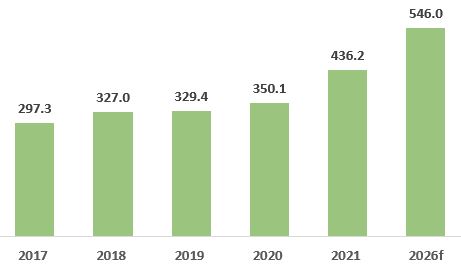

< 중국 PCB 총생산 추이 >

[자료원 : Prismark]

□ 생산동향

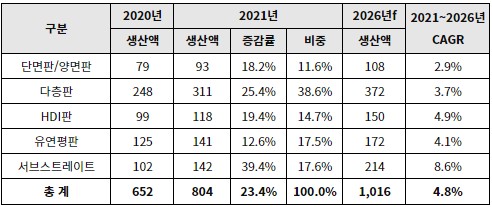

5G기술의 발달에 따른 통신 분야가 PCB의 최대수요처이며, 특히 통신설비는 다층판, 모바일 단말기는 HDI판, 유연총판, 서브스트레이트의 수요가 크다. 이 외에도 컴퓨터와 노트북, 가전제품, 전장부품 등 디지털 전자기기에 대한 수요의 확대와 정부·기업의 디지털 전환 추진, 홈코노미 발전으로 PCB시장이 호조세를 보였다. Prismark에 따르면 2021년 각 분야별로 모두 빠른 성장세를 보였으며, 서브스트레이트, 다층판, HDI판의 2021년 총생산은 전년대비 각각 39.4%, 25.4%, 19.4% 증가했다. 또한 기업들은 분야별 수요의 증가에 따라 생산공장 확충을 위한 투자를 추진 중이며, 이에 힘입어 서브스트레이트가 2026년까지 CAGR 8.6%를 기록하며 가장 빠르게 성장할 것으로 전망했다.

< 글로벌 PCB 종류별 총생산액 추이 (단위 : 억 달러) >

[자료원 : Prismark]

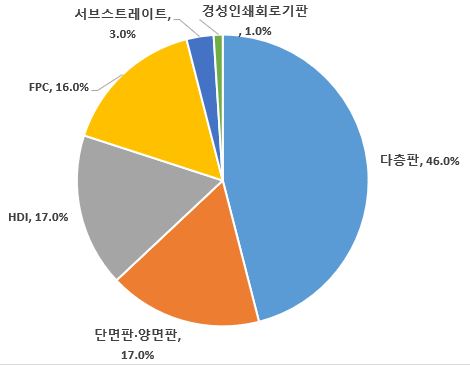

중국은 산업규모상 전세계에서 PCB 제조 최대국가이나, 생산제품 구성을 살펴보면 주로 단면판·양면판과 다층판에 집중되어 있고, 부가가치가 보다 높은 HDI, FPC 및 서브스트레이트의 비중은 아직 낮은 것으로 나타났다. WECC의 데이터에 따르면, 중국의 PCB 제품 중 다층판의 비중이 46%로 가장 높고, 단면판·양면판 및 HDI판이 각각 17%, FPC는 16%, 서브스트레이트는 3%에 불과하다. 대만의 PCB 제품 생산구성을 살펴보면 FPC가 26%, 서브스트레이트 25%, 다층판 및 HDI가 각각 19%이며, 단면판·양면판이 8%로 중국과는 차이를 보이고 있다.

< 중국 PCB 제품별 비중 >

[자료원 : WECC]

PCB의 주요 사용분야를 살펴보면, 전세계 기준 통신 분야가 33%로 가장 큰 비중을 차지했고, 컴퓨터 29%, 가전제품 15%, 자동차 11%, 공업용·군사항공·의료기계 등이 각 4%씩 차지한 것으로 나타났다. 중국시장은 통신 33%, 컴퓨터 22%, 자동차 16%, 가전제품 15%로 해당 4개 분야에 집중됐고, 의료기계 4%, 군사항공 1% 등으로 다소 비중이 낮은 것으로 나타났다.

통신 분야에서는 주로 휴대폰, 기지국, 라우터, 교환기 등에 사용되고 있다. 특히 5G가 상용화되며 휴대폰 및 기지국 등 모두 최신제품으로의 교체 및 업그레이드가 필요해졌고, 인터넷과의 연결이 중요한 IoT 등 산업의 발전에 따라 PCB 수요가 크게 창출되고 있다.

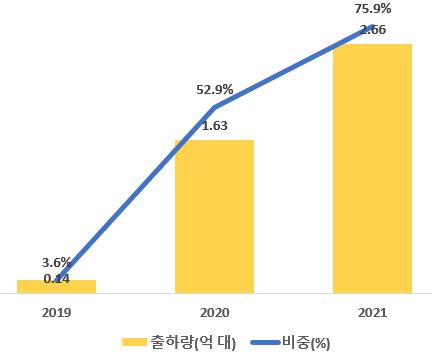

공업 및 정보화부(공신부)에 따르면 2021년 기준 5G 휴대폰 사용자는 4.5억 명을 넘어섰고, 중국 내 5G 휴대폰의 출하량은 전년대비 63.5% 증가한 2.66억 대를 기록했다. 2019년 5G 휴대폰 출하량은 약 1,400만대에 불과했고, 출하휴대폰 중 5G폰의 비중은 3.6%에 불과했으나, 2021년 출하량은 19배 증가하고 출하비중 역시 크게 증가한 것으로 나타났다. 또한 중국 전국의 5G 기지국은 115만 대로 대도시와 전국의 지급시(地级市), 현성(县城) 97%, 농촌지역 40%까지 5G 네트워크가 닿고 있으며, 2022년에는 5G 기지국을 추가로 110만대 설치할 것으로 예측되고 있다.

< 중국 5G휴대폰 출하량 및 5G휴대폰 비중 >

[자료원 : 중국정보통신연구원(信通院), 중상산업연구원(中商产业研究院)]

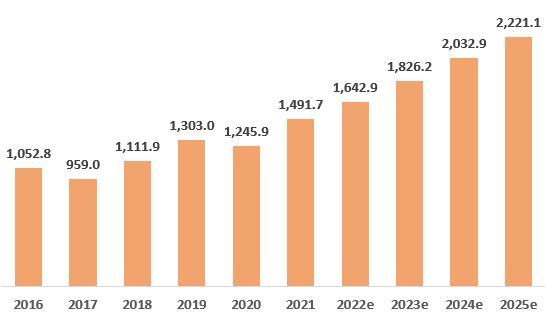

또한 자동차 분야 PCB 수요도 빠른 증가세를 보이고 있는데, 단면판과 다층판이 73.5%의 비중으로 주류를 차지했고, FPC 14.6%, HDI 9.6% 등 비중을 보이고 있다. 중국은 10년 넘게 전세계에서 자동차 생산이 가장 많은 국가로 자리하고 있으며, 2021년 신재생에너지차의 생산량 및 판매량은 각각 330.8만 대, 298.9만 대를 기록했다. 특히 FPC는 차량내 디스플레이 및 전자설비, 엔진시스템, 센서 등 자동안전시스템 등에 다수 활용되며 그 시장이 점차 확대되고 있다. 코로나19로 다소 부침은 있었으나, 2021년에는 시장이 약 1,500억 위안 규모로 성장하고, 2025년까지 연평균성장률(CAGR) 10.5%를 기록할 것으로 전망된다.

< 중국 FPC 시장규모 추이 (단위 : 억 위안) >

[자료원 : 화징시장연구센터(华经市场研究中心)]

□ 경쟁동향

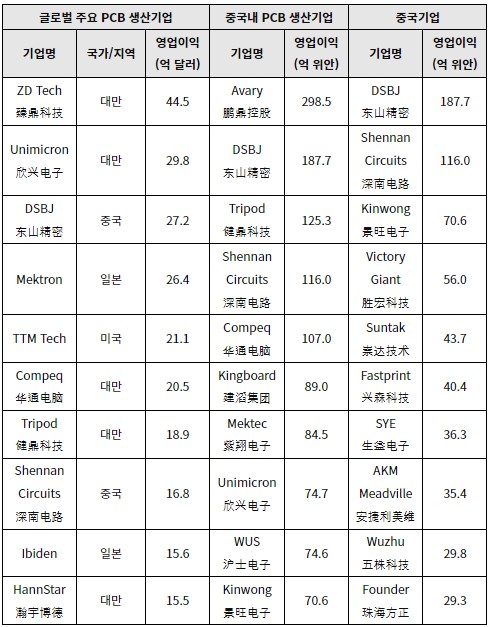

NTI 선정 글로벌 100대 PCB 생산기업 리스트를 살펴보면, 영업이익 기준 전세계 1~2위는 ZD Tech(臻鼎科技), Unimicron(欣兴电子)으로 대만기업이 차지했고, 10위권 내 대만기업이 5개나 포진했다. 10위권 내 중국기업은 2개사로 DSBJ(东山精密)가 3위, Shennan Circuits(深南电路)이 8위를 차지했다. 이 외 Mektron과 Ibiden 등 일본기업이 2개사, TTM Tech 등 미국기업 1개사가 10대 기업에 포함됐다.

한편 중국내 생산기업은 Avary Holding(鹏鼎控股)이 가장 큰 비중을 차지했고, 중국의 최대 생산기업인 DSBJ(东山精密)는 2위를 차지한 것으로 나타났다. 한편 Prismark의 데이터에 따르면, 영업이익 기준 중국내 생산 10대 기업이 차지하는 비중은 50.7%로, 대기업 집중도가 높은 것으로 나타났다.

< 주요 PCB 생산기업 >

[자료원 : NTI]

□ 정부정책

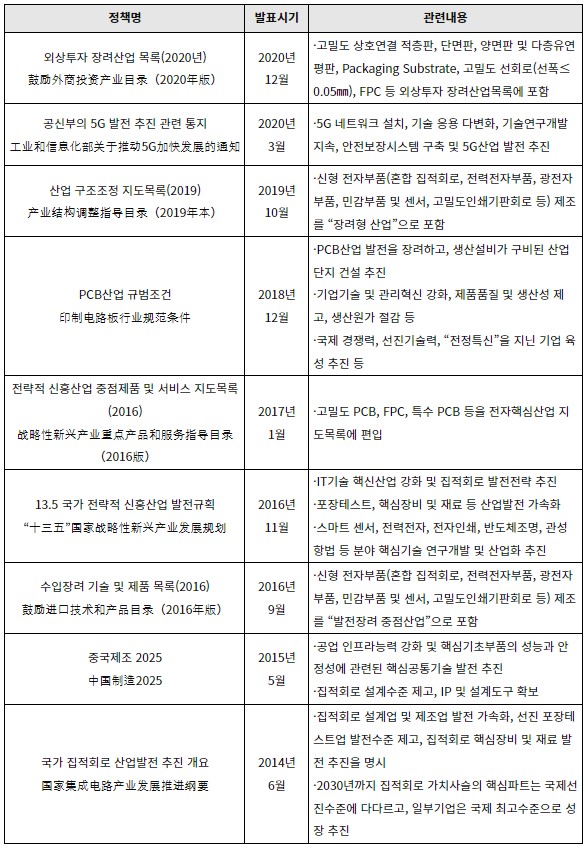

이미 중국의 PCB 시장규모는 전세계 최대이지만, PCB는 첨단 IT산업 외 각 산업분야에서도 다양하게 사용되는 부품으로 중요한 만큼, 자체 고급기술의 개발과 발전을 위해 중국 정부는 관련 산업정책과 법규 등을 통해 산업육성을 지원하고 있다.

< 중국 PCB산업 관련 법규 및 정책 >

[자료원 : 광저우무역관 정리]

□ 수입동향, 인증제도 및 유통구조

중국은 꾸준히 생산 Capa를 확대해왔으며, 2013년 PCB 수출이 수입을 앞지른 이후 꾸준히 순수출국 지위를 유지하고 있다. 특히 2021년 수출은 전년대비 38%나 증가한 208억 달러를 기록했고, 수출 상위 10대국가로의 수출 역시 모두 30% 이상의 증가율을 기록했다. 이는 중국내 생산을 위한 외국기업의 투자와 중국기업의 기술력 향상에 따른 것으로 분석된다.

이에 따라 수입은 꾸준한 감소세를 이어오고 있었으나, 2021년 전년대비 13% 증가하며 123억 달러를 기록했다. 이는 특히 기술력 차이로 하이테크 제품은 아직 수입에 보다 의존하기 때문인 것으로 분석된다. 2021년 기준 최대 수입대상국은 대만으로 34억 달러를 기록했고, 그 뒤는 일본, 한국, 베트남, 태국 등이 잇고 있다. 對韓수입은 코로나19가 발발한 2020년을 제외하고는 약 16.8억 달러, 비중은 13~14% 수준을 유지하고 있다.

< 중국 PCB 수입 현황 (단위 : 백만 달러, %) >

[자료원 : 한국무역협회]

< 중국 PCB 수출 현황 (단위 : 백만 달러, %) >

[자료원 : 한국무역협회]

아울러 중국으로 수출시 필수적으로 취득해야 하는 인증은 없다. 또한 PCB는 최종재가 아니기 때문에, 통신, 컴퓨터, 자동차, 전자소비재 등 최종제품 제조업체에게 직접 혹은 대리상을 통해 납품되고 있고, 온라인을 통한 B2B 거래도 활발히 진행되고 있다.

□ 전망

코로나19로 인해 전세계의 디지털 전환이 급물살을 탔고, 이에 따라 디지털 기기에 필요한 PCB의 수요도 크게 증가했다. 또한 공급망 불확실성이 커지며 기업들의 생산방식도 JIT(Just-in-Time)보다 JIC(Just-in-Case)로 바뀌었고, 재고를 보다 많이 축적하게 되면서 PCB시장이 보다 성장할 수 있는 계기가 마련됐다. 이에 힘입어 2021년 PCB의 총생산량 증가율은 13~14%를 기록했고, 수요에 따라 가격도 상승세를 보이고 있다. 더하여 중국은 이미 전세계에서 PCB 생산대국으로, 수요 및 공급 모두 가장 큰 규모를 기록하고 있다.

중국 PCB기업의 공급체인 담당관리자와 인터뷰 결과, PCB산업은 디지털 전환에 따라 매우 중요해졌지만, 특히 중국정부의 “탄소피크 및 탄소중립(双碳)” 정책에 힘입어 자동차 분야 수요가 크게 증가하고 발전이 가속화될 것으로 예상된다고 답변했다. 자동차의 안전성 및 스마트화·친환경화에 대한 수요에 따라 PCB의 수요가 증가할 것으로 기대되며, 따라서 안정적인 공급망 구축이 매우 중요함을 강조했다.

한편, 중국은 현재 최대 생산국으로 생산기업도 많고 시장규모도 크지만, 외국 생산기업과 기술격차가 있어 고급 수입제품에 대한 의존은 지속될 것으로 전망했다. 큰 시장규모를 바탕으로 한 비즈니스 기회와 발전수요를 잘 모니터링하고 시장진입의 기회를 모색하는 것이 필요해 보인다.

자료원 : 중국인쇄회로협회(中国印制电路行业协会, CPCA), International Data Center(IDC), Prismark, 중국연쇄경영협회(中国连锁经营协会, CCFA), 궈신증권경제연구소(国信证券经济研究所), vzkoo.com(未来智库), WECC(World Electronic Circuits Council), NTI, Canalys, 광저우무역관 종합 정리