– 민간 서비스 시장의 소형 인공위성 도입 확대로 인한 긍정적인 시장 전망

– 인공위성 이외에도 위성통신장비 사용처가 증가하고 있어 시장 동향 파악 중요

상품명 및 HS 코드

위성통신장비의 HS코드는 854370이며, HS코드 8543호는 다른 부분에 명시되거나 포함되지 않은 개별 기능을 가진 전기 기계 및 장치(Electrical machines and apparatus, having individual functions, others) 전반을 포함한다.

위성통신장비 시장동향

시장 조사 기관 마켓앤드마켓(Markets and markets)은 2021년 기준 위성 통신장비 시장 규모를 220억 달러로 추산했으며, 19.6%의 연평균 성장률로 2026년에는 537억 달러 규모까지 성장할 것으로 전망했다. 이 중 북미 시장은 세계 위성 통신장비 시장의 31%를 차지하며, 이는 미국 내 국방, 에너지, 농산업 분야에서의 통신위성과 소형 위성 수요가 높기 때문인 것으로 분석된다.

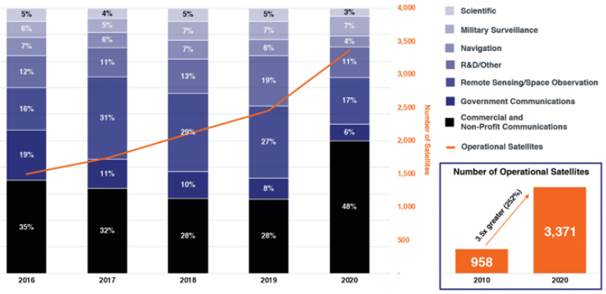

위성통신산업협회(SIA)에 따르면, 세계 인공위성 수량은 2010년부터 10년 사이 252% 증가했다. 이 중 상업 및 비영리 통신을 위한 인공위성의 비중은 최근 1년 사이 20% 증가하며 가장 높은 성장률을 기록했다. 통신 어플리케이션을 위한 저궤도 위성과 자율 운전 차량, 통신 연결 확대 등을 위한 상업용 위성이 늘어나고 있어 위성 통신장비의 수요는 큰 폭으로 증가할 전망이다.

<인공위성의 유형별 비중 동향>

[자료 : SIA 2021 report]

위성 통신장비 수입 동향 및 수입 규모

시장 조사기관 IHS Markit에 따르면, HS코드 8543과 그 하위 분류에 대한 미국의 2021년 수입액은 112억 2천만 달러로, 전년 대비 38.1% 증가했다. 주요 수입국은 중국, 멕시코, 말레이시아 등이며, 이 세 국가로부터의 수입이 전체 수입액의 절반에 가깝다. 2021년 수입액 중 말레이시아와 역국으로부터의 수입액 증가율이 340.8%와 51.2%로 가장 높은 증가폭을 보였으며, 미국의 2021년 대한 수입액은 전년 대비 32.6% 증가한 3억 4천만 달러를 기록했다.

<최근 3년간 미국의 위성통신장비 수입 동향>

(단위: US$ 백만, %)

주: HS코드 8543 기준

[자료 : IHS Markit]

유통구조

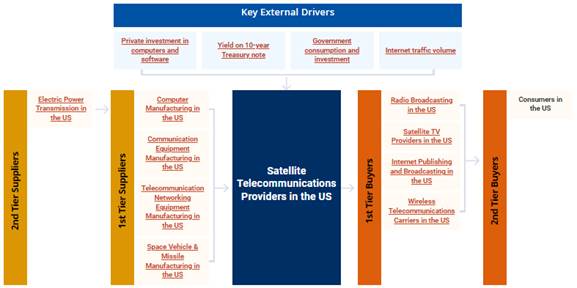

시장조사기관 아이비스 월드(IBIS World)에 따르면 미국 내 위성통신장비 유통구조는 1, 2차 공급업체와 1, 2차 바이어로 구분된다. 1차 공급업체는 2차 공급업체로부터 원자재를 납품 받아 가공 후 실물제조업체로 전달한다. 1차 바이어는 위성 통신 제공업체, 인터넷 서비스 제공업체 등이며, 2차 바이어는 공공행정 기관과 방송국 등이다.

<미국 위성통신장비 시장 유통구조>

[자료 : IBIS World]

관세율 및 인증

위성 통신장비의 일반 관세율은 1.9~2.6%이지만, 한국의 경우, 한-미 FTA 무관세 특혜를 적용 받는다.

위성통신 수출을 위해서는 미국 노동부 산하 직업안전보건청(OHSA)이 운영하는 국가안정시험소(NRTL)의 승인과 미국 연방통신위원회(FCC)의 승인이 요구된다. NRTL과 FCC에 대한 추가적인 정보는 아래 주소를 통해 확인할 수 있다.

* NRTL 프로그램 소개 : https://www.osha.gov/nationally-recognized-testing-laboratory-program

* FCC 인증절차 : https://www.fcc.gov/general/equipment-authorization-procedures

경쟁동향

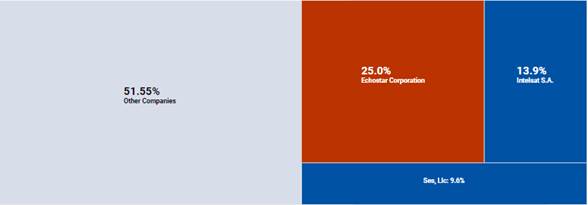

시장 조사기관 아이마크(Imarc)는 2021년 미국 내 주요 위성통신장비 제조업체를 비아셋(Viasat), 인텔셋(Intelsat), 제너럴 다이내믹스(General Dynamics), 에코스타(Echostar) 등으로 소개했다. 추가로, 아이비스 월드에 따르면, 에코스타가 가장 높은 시장 점유율(25%)를 차지하였으며, 인텔셋과 SES는 각 13.9%, 9.6%의 시장 점유율을 차지하며 뒤를 이었다. 이외, 나머지 업체들이 총 51.55%의 시장을 점유하고 있다.

<미국 내 위성통신장비 시장 경쟁동향>

[자료 : IBIS World]

주요 판매업체 및 제품

포츈 비즈니스 인사이트(Fortune Business Insight)는 크게 리시버(receiver), 트랜스미터(transmitter), 송수신기(transceiver), 안테나(antenna), 모뎀(modem) 등으로 구분되는 위성 통신장비 중 안테나의 시장 지분이 가장 높은 것으로 분석했다. 교체 작업이 수월하며, 매년 발전된 송수신기를 탑재한 신제품이 출시되기에, 안테나 소비가 활발히 이루어지는 것으로 평가했다. 추가로, 위성 통신장비 판매 웹사이트 새트콤 리소스(Satcom Resources)에서 제공하는 종류별 판매제품의 제품명과 가격은 아래와 같다.

<미국 위성통신장비 판매제품>

[자료 : Satcom Resources]

시사점

러시아-우크라이나 분쟁 동안 스페이스X 사의 스타링크 산업이 돋보이는 활약을 펼친 가운데, 소형 인공위성에 대한 관심이 세계적으로 커지고 있다. 특히, 지상 광역 통신망 없이 통신 환경을 제공한다는 장점이 기존 인공위성의 군사 정보, 지표면 및 대기 관측, 방송 지원 역할 이외에도 자율 주행 차량, 클라우드 서비스 등 민간 서비스 영역으로 확대되고 있다. 이에 따라, 위성 통신장비 시장은 앞으로도 더욱 성장할 전망이며, 최근 누리호 발사 성공으로 높은 인지도와 신뢰도를 쌓아가고 있는 한국의 기술력이 활약할 수 있는 시장으로 기대된다.

중국, 유럽 연합 등 많은 국가들이 위성 사업의 비전과 가능성을 실감하고 우주 경쟁에 참여하고 있는 만큼, 변화할 시장 동향에 유의하며 판매처를 확대해 나가는 것이 중요해 보인다. 또한, 인공위성 이외에도 무인 기계에 위성 통신장비를 도입하여 관련 기술을 발전시키는 움직임도 나타나고 있다. 안정된 통신 환경을 제공할 수 있는 위성 통신장비들의 쓰임새가 늘어남에 따라, 사물 인터넷(IoT) 분야에도 위성 통신장비들이 더욱 활용될 것으로 전망된다. 다만, 미국의 아이오 액티브(IO Active)사는 일부 위성 통신장비들이 사이버 공격에 취약한 점을 시장의 잠재적 위험으로 평가한 만큼 판매 분야를 넓히는 목표를 가진 업체들은 반드시 사이버 보안에 유념할 필요가 있다.

자료: FCC, Fortune, IBIS World, IHS Markit, Imarc, Markets and Markets, NRTL, Satcom Resources, SIA, USITC 및 KOTRA 워싱턴 무역관 보유 자료