중국, 다양한 수소산업 육성 정책으로 유관기업 성장세 가속화

중국 수소 산업 밸류체인 형성에 따라 한국 기업 진출 기회 모색

중국 수소에너지 현황

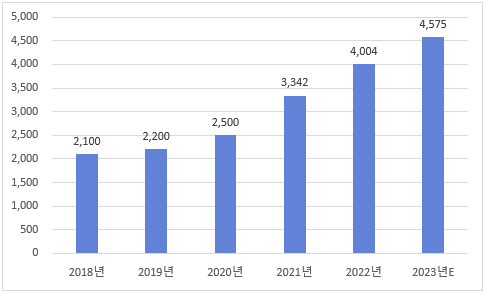

수소 에너지는 대표 청정 에너지 중 하나로, 발전 이후 주요 부산물은 물이며 현존 발전 방법 가운데 가장 오염이 없는 에너지원으로 간주되고 있다. 중국 또한, 중앙정부 차원의 탄중화(碳中和, 탄소배출제로) 정책을 구심점으로 수소에너지 산업을 집중적으로 육성하고 있다. 특히 중국은 2022년 기준, 세계 최대의 수소 생산국이 됐으며 중국석탄공업협회(中国煤炭工业协会)의 자료에 따르면 2022년 중국의 수소 생산량은 4004만 톤으로 전년대비 32% 증가했다.

<2018-2023년 중국 수소에너지 생산량 추이>

(단위: 만 톤)

[자료: 중국석탄공업협회]

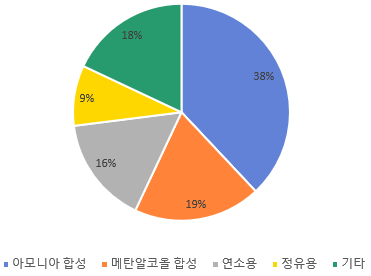

현재 중국 수소 수요 구조를 볼 때 수소에너지 약 38%는 암모니아 합성, 19%는 메탄올 합성, 약 16%는 직접 연소, 9%는 정유에 사용되며 에너지로서의 응용도가 높지 않아 아직까지 화학공업 분야에 대부분의 수요가 집중돼 있다.

<중국 수소에너지 산업 유형별 수요 추이>

[자료: 중상산업연구원(中商产业研究院)]

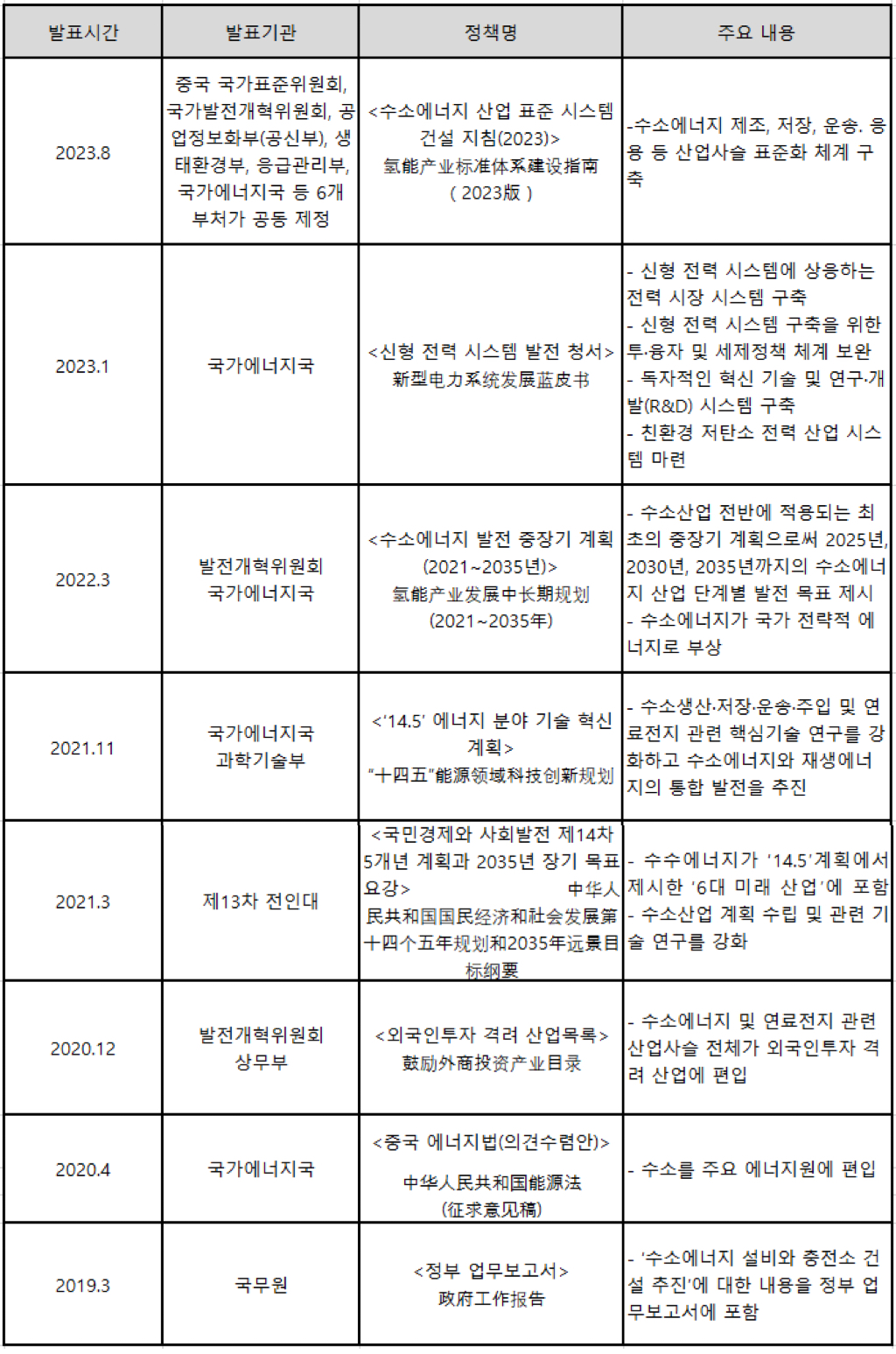

수소에너지 산업 관련 정책

최근 몇 년 동안 중국의 수소 산업은 국가 산업 정책의 전폭적인 지원을 받아왔는데, 2019년부터 중국은 수소 산업의 발전과 혁신을 장려하기 위해 여러 정책을 연속적으로 발표했다. 구체적인 정책은 다음과 같다.

<중국 수소에너지 지원 정책>

[자료: 중상산업연구원, KIEP, KOTRA]

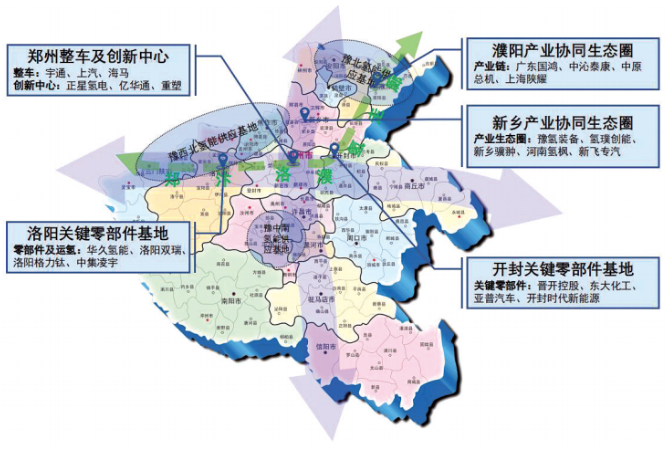

중국 중앙정부뿐만 아니라 지방정부도 수소산업 육성정책을 발표하고 있다. 올해 1-3월에만 상하이(상해, 上海), 광둥성(광동성, 廣東省), 장쑤성(강소성, 江蘇省), 산둥성(산동성, 山東省), 허난성(하남성, 河南省) 등 15개 성 및 작할시는 수소 산업의 발전 정책을 수립했다. 정저우 무역관 관할 지역인 허난성은 ‘135’ 산업계획배치도를 구축하였다. ‘1’은 한 개 중심축, 즉 정저우-카이펑-뤄양-푸양 수소회랑(郑汴洛濮氢气走廊)을 의미하고 ‘3‘은 3개의 중심기지, 즉 허난성의 서북부, 남부, 북부를 가리킨다. 마지막으로 ‘5’는 정저우시, 뤄양시, 카이펑시, 신샹시, 푸양시 5개 중점도시를 의미하는데 세부적으로 보면 뤄양시 및 카이펑시는 전반적인 수소 산업의 핵심부품 생산지역이고 신샹시와 푸양시는 수소 산업 간 연계 클러스터 지역, 성회 도시인 정저우시는 수소 자동차 및 혁신 센터 지역으로 지정했다.

<허난성 수소 산업 발전 계획 배치도>

[자료: 허난성성정부]

고속 발전을 맞이한 수소연료전지차

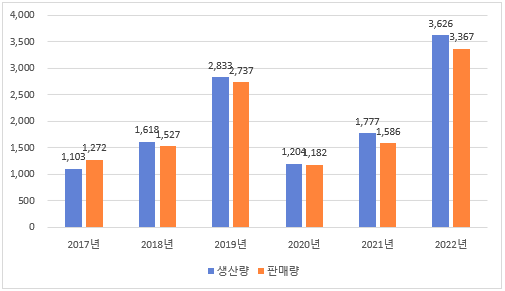

전기차에 비해 수소연료전지차는 항속 시간이 길고 수소 충전 속도가 빠르며, 기존 연료 차량에 비해 에너지 절약 및 탄소 배출 감소의 장점이 있다. 따라서 수소연료전지차는 21세기 가장 발전 가능성이 높은 청정에너지 자동차로 간주되며, 수소에너지의 개발도 중국에서 큰 관심과 주목을 받고 있다. 중국자동차공업협회(中国汽车工业协会, CAAM) 발표한 자료에 따르면, 2022년 중국 수소연료전지차 누적 판매량은 3367대로 전년 동기 대비 112.3% 증가했다. 또한 중국 전문시장조사연구기관인 중상산업연구원은 2023년 중국의 수소연료전지차 판매량이 4230대에 이를 것으로 전망했다.

<2017-2022년 중국 수소연료전기차 생산량 및 판매량 추이>

(단위: 대)

[자료: 중국자동차공업협회]

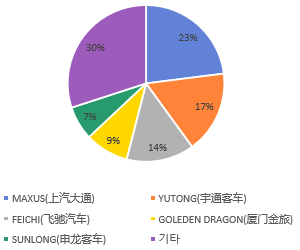

<중국 수소연료 승용차 판매량 기업별 차지 비중 추이>

[자료: 중상산업연구원]

최근 몇 년 동안 중국 수소연료전지차 산업의 핵심 기술은 지속적으로 돌파구를 마련했다. 공개 자료에 따르면 2017년부터 2020년까지 중국의 수소연료전지차 특허출원 건수는 24건에서 123건으로 증가했으며 연평균복합성장률(CAGR)은 72.4%에 달했다. 2022년 특허 출원 건수는 전년대비 28.6% 감소한 75건으로 소폭 감소했지만 <수소에너지 발전 중장기 계획(2021-2035)>에 따르면 2025년 중국 수소산업은 중앙과 지방정부의 지원 정책이 꾸준히 나오는데다 수소연료전지차에 대한 수요도 지속적인 증가세가 예상돼 2023년 중국의 수소연료전지차 특허출원은 125건으로 증가할 전망이다.

중국 공공 분야(중앙/지방정부 주도) 투자 현황

우선 2023년 2월 중순 기준 산둥성·광둥성·장쑤성·닝샤성·톈진시·허베이성·쓰촨성·상하이시·푸젠성 등 9개 성 및 직할시가 2023년의 부분 수소에너지 프로젝트를 공개한다. 총 35개 프로젝트가 있고 총 투자액이 약 700억 위안에 달한다.

전체적으로 보면 수소 산업의 지역적 특색이 뚜렷한데 예를 들어 수소 제조(생산) 프로젝트는 허베이성과 닝샤성 지역에 중점을 두고 있다. 외자 프로젝트 또한 증가 추세를 보이고 있는데, 35개 프로젝트 중 외자기업의 프로젝트는 총 4개가 있으며 전년 대비 약 30% 증가했다. CUMMINS, AIR LIQUIDE, PLASTIC OMNIUM, 현대차 등 4개 기업이 프로젝트에 참여하며 중국의 수소 제조 및 연관 산업 기술 수준이 아직 초보적인 단계라 해외 기업과의 협력 수요는 더 많아질 것으로 보인다.

중국 정부의 정책 지원 주도 하에 수소산업은 무한한 성장 잠재력을 가지고 상업·산업화 또한 가속화될 것으로 보인다. 관련 기업도 수소에너지의 바람을 타서 적극적으로 참여할 의향이 보인다. 허난성 현지 수소산업 전문기업인 위칭에너지(豫氢能源)의 저우쥔(周军) 매니저는 KOTRA 정저우 무역관의 인터뷰에서 아래와 같이 수소산업에 대한 의견을 제시했다. ‘예전이나 지금이나 중국은 세계 최대의 석탄 생산국이자 소비국이다. 이제 점차 친환경 에너지 생산 및 소비로 전환하고 있는 추세이며 중앙 정부의 강력한 정책 드라이브로 수소의 시범 생산, 열병합 발전 시범 프로젝트 등이 순조롭게 진행되고 있다. 단, 중국 기업의 연관 기술력과 관련해 중국 기업의 경쟁력을 제고하기 위해 산학연 협력, 글로벌 기업과의 협력 등은 불가피한 상황이다. 특히 허난성의 수소 산업은 외자기업의 도움 없이는 밸류체인 형성 및 산업 발전에 한계가 있는 만큼, 한국 기업에도 가장 큰 기회를 주는 지역 중의 하나’라고 밝혔다. 또한 현재 대부분 프로젝트는 정부 주도인 관계로 시장 진출 시 현지 네트워크를 갖추고 협력을 도모할 필요가 있다고 했다.