美 정부, 탄소포집 및 저장(CCS) 산업 가치사슬 전반에 대한 정책 지원 확대 중

블루수소 생산 연계 CCS 프로젝트, 2030년 이후 미국 최대 탄소 포집원 부상 전망

기후위기 대응을 위해 2050년까지 탄소 순배출량 ‘0’ 달성을 목표로 하는 ‘탄소중립(Net-Zero)’이 국제사회의 핵심 과제로 부상함에 따라, 세계 각국은 다양한 정책과 기술을 통해 목표 달성을 위한 전략을 수립하고 있다. 미국은 2030년까지 온실가스 배출량을 2005년의 50~52%로 감축하겠다는 도전적인 목표 수립을 통해 탄소중립 사회로의 전환을 선언한 바 있으며, 이를 실현하기 위한 핵심 수단으로 탄소포집 및 저장(Carbon Capture and Storage, CCS) 기술에 주목하고 있다.

탄소중립 실현을 위한 필수조건, CCS

CCS는 주로 산업 공정 중 발생하는 이산화탄소를 배출 지점에서 포집해 지하 염수층 또는 심부 지층에 영구 격리하는 기술을 의미한다. 최근에는 탄소포집 기술 발전에 따라, 대기 중에서 이미 배출 된 이산화탄소를 직접 포집해 제거하는 직접탄소포집(Direct Air Capture, DAC) 방식이 새로운 포집 수단으로 상업화를 시작하고 있다. 글로벌 산업조사기관인 블룸버그NEF(BNEF)는 탄소중립 실현을 위한 CCS의 중요성에 대해 강조하며, 2030년 전 세계 탄소 포집량은 현재 수준에서 6배 증가한 2억7900만 톤 규모로 확대 될 것으로 전망했다.

탄소포집을 통해 더 많은 석유를 생산할 수 있다?

그러나, 역설적이게도 탄소저감을 위해 포집된 탄소는 대부분 대표적인 화석연료인 석유 생산을 촉진하는데 쓰여지고 있는 것이 현실이다. 현재 탄소포집 관련 기술 중 상업적으로 가장 널리 활용 되는 기술은 석유회수증진(Enhanced Oil Recovery, EOR) 기술로, 이미 대형 석유·가스 기업에서 석유 생산량 증진을 위해 보편적으로 활용되고 있다. EOR은 1970년대 미국에서 최초 도입된 기술로 발전소·산업시설 등에서 배출되는 이산화탄소를 포집해 고압 상태로 노후 유전에 주입, 지층 내 석유의 점도를 낮춰 석유 유동성을 높여 생산성을 제고하는 방식이다. 이때 포집 탄소는 지층 내 영구 격리가 가능하다.

BNEF에 따르면, 2021년 전 세계에서 포집된 탄소의 73%가 석유회수증진에 활용되고 있는 것으로 조사됐다. 그러나 앞으로 미국을 포함, 전 세계적인 CCS 기술 발전과 정책적 지원 강화에 따라 포집 탄소의 활용 방식은 크게 변화할 것으로 보인다. 이에 따라 2030년에는 석유회수증진 산업 내 포집 탄소 활용 비율이 20% 대로 감소할 것으로 예상되는 반면, 66%의 포집 탄소는 심부 지층 내 영구 격리 될 것으로 전망된다.

미 정부, CCS 활성화를 위한 정책적 지원 확대

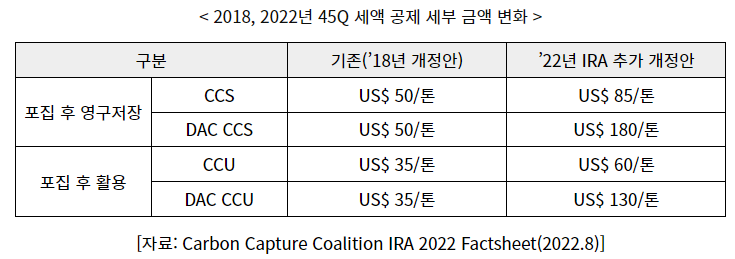

포집된 탄소가 다시 탄소 재생산에 활용되는 것을 막고, 철강, 시멘트, 정유, 화력발전 등 탄소 다배출 산업의 직접적인 탄소 감축을 촉진하기 위해 미국은 2021년 인프라 투자 및 고용법(Infrastructure Investment and Jobs Act, IIJA), 2022년 인플레이션 감축법(Inflation Reduction Act, IRA)을 차례로 통과시키며, 탄소감축을 위한 적극적인 투자와 정책 지원을 강화하고 있다. 특히 IRA를 통해서는 45Q 세액 공제(45Q Tax Credit)* 제도를 추가 개정해 감축 탄소량에 따른 공제 가능 세액 규모를 확대하고, 세액 공제 수혜를 위한 최소 포집량 자격 요건 등을 대폭 완화함으로써 CCS 및 탄소포집 산업 전반에서의 민간 참여를 독려하고 있다. 45Q 세액 공제는 2008년 최초 도입, 기업들의 탄소포집 기술 도입을 장려하기 위해 관련 프로젝트에 대해 톤당 일정금액의 세액공제를 제공하는 제도다.

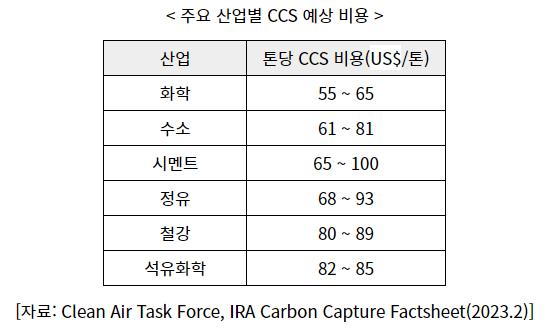

미국은 45Q 세액 공제 개정안을 통해 산업과 연계된 CCS에 대한 세액 공제액을 기존 톤당 50달러에서 85달러로 대폭 상향 조정했는데, 이는 석유화학, 수소 생산 등 주요 탄소 배출 산업에서의 CCS 비용을 상회하는 수치로, 앞으로 더 많은 기업들의 CCS 도입에 대한 적극성을 이끌어 낼 수 있을 것으로 보인다.

블루수소 연계 CCS 프로젝트 활성화 전망

현재 미국 내 총 15개의 CCS 시설이 상업 운영 중이며 주로 탄소 포집 비용이 낮은 천연가스 가공이나, 연료용 에탄올, 비료용 암모니아 생산 공정에서 제한적으로 활용되고 있다. 하지만 CCS 활성화를 위한 미국 정부의 지원에 더해, 미국 정부의 수소 생태계 구축을 위한 적극적인 움직임과 대표적인 탄소 다배출 산업인 화력발전에서의 온실가스 배출 감축 의무화 규정 등에 따라 앞으로 CCS 기술의 활용 범위는 블루수소(Blue Hydrogen) 생산, 발전 부문 등으로 다양하게 확대 될 것으로 예상된다. 한편 블루수소는 화석연료를 통해 생산 됐더라도 그 과정 중 배출된 탄소가 포집 및 저장(또는 활용)돼 탄소 배출량이 상당수 제거된 수소를 의미한다. 태양력, 풍력 등 재생가능에너지를 이용해 수전해 방식으로 생산된 수소는 그린(Green)수소로 불리며, 블루수소와 그린수소를 청정수소(Clean Hydrogen)로 통칭한다.

BNEF는 2023년 말 기준 연간 2300만 톤에 불과한 미국의 탄소 포집 규모가 2035년까지 7배 증가해 1억6400만 톤 규모로 확대 될 것으로 예상했으며, 청정수소 산업에 대한 미국 정부의 정책적 지원 강화에 따라 2030년 이후부터는 수소 생산 부문이 천연가스 가공 부문을 제치고 미국 내 최대 탄소 포집원으로 부상 할 것으로 전망했다.

CCS 성공 여부를 가름할 파이프라인 인프라 구축

미국 에너지부(Department of Energy)는 미국이 2050년까지 탄소중립 목표를 달성하기 위해 각종 경로로 포집된 이산화탄소를 지정된 격리 장소까지 안전하게 이동시키기 위해서는 미국 내 이산화탄소 파이프라인 네트워크가 최대 9만6000마일 규모로 확장돼야 한다고 추정했다. 그러나 현재 운영 중인 파이프라인은 약 5000마일에 불과하며, 그 중 대부분이 천연가스 공정 시설에서 포집된 탄소를 석유회수증진에 투입하기 위해 노후 유전으로 운반하는데만 사용되고 있어 계획된 탄소포집량 목표를 달성하기 위해서는 앞으로 대대적인 이산화탄소 파이프라인 인프라 구축이 선행돼야 할 것으로 보인다.

한편, 미국은 2023년 3월 이산화탄소 파이프라인과 같은 수송 인프라 구축을 포함, 현재 추진 중인 CCS 프로젝트들을 지원하기 위한 테스크포스를 출범했으며, 지난 5월에는 미국 에너지부 산하 화석 에너지 및 탄소 관리국(Office of Fossil Energy and Carbon Management, FECM)을 통해 안전하고 신뢰할 수 있는 이산화탄소 수송 시스템 구축을 위한 5억 달러 투자를 발표한 바 있어 앞으로 이를 기반으로 미국 내 이산화탄소 파이프라인 인프라 확대 움직임이 더욱 탄력을 받을 수 있을 것으로 전망된다.

< 미국 ’20 ~ ’50년 파이프라인 네트워크 분포 현황 및 확장 계획 >

[ 자료: Princeton University(2021.8) ]

전망 및 시사점

미국 에너지부 청정에너지 실증국은 2024년 4월에 발표한 보고서를 통해 미국이 2050년까지 경제 전반에 걸친 온실가스 순배출 ‘0’ 목표에 도달하려면 탄소포집 및 저장 용량이 현재 수준의 18~80배까지 늘어나야 한다고 밝혔다. 이를 실현하기 위해 미국은 각종 인센티브와 정책적 지원을 강화하고 있으며, 주요 오일 메이저사들은 이를 기반으로 CCS 프로젝트 상업화를 위해 적극적인 행보를 이어가고 있다. 실제로 미국 대형 석유가스 메이저인 엑슨모빌(ExxonMobil)과 옥시덴탈 페트롤리움(Occidental Petroleum)은 대표적인 탄소다배출 기업에서 탄소제거 기업으로 거듭나기 위해 DAC, 블루수소 등 탄소포집 및 관련 파생사업에 대한 자본 지출을 지속적으로 늘이고 있어 앞으로 수년 내 다수의 대규모 CCS 프로젝트가 본격적인 개발 단계에 진입 할 수 있을 것으로 전망된다.

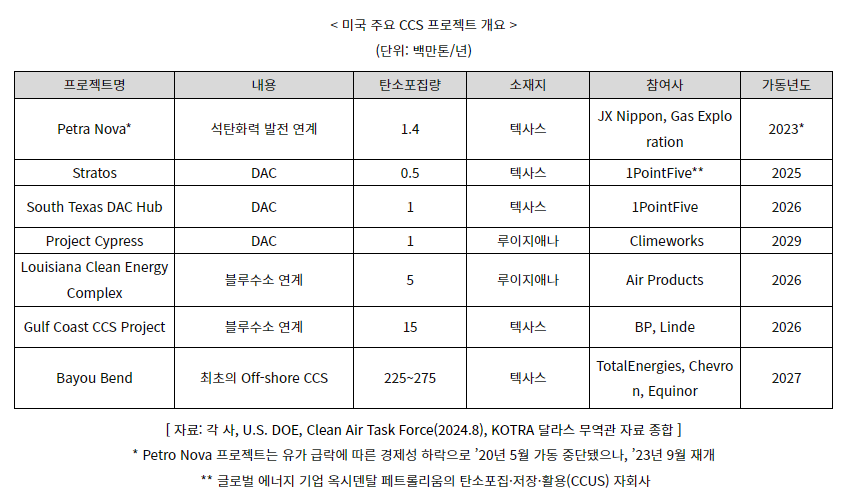

< 미국 주요 CCS 프로젝트 분포 >

[ 자료: Clean Air Task Force(2024.8) ]

아직까지 일각에서는 여전히 높은 비용과 파이프라인 증설을 위한 연방 및 주정부의 다양한 규제, 환경 영향 평가 승인 등 각종 문제 등에 따라 CCS 상용화 가능 여부에 대한 회의적인 시각도 공존한다. 또한 11월 미국 대선을 앞두고 45Q 세액 공제 세부 지침 발표 연기에 따라 정책 자금 집행에 대한 불확실성 또한 일부 남아있는 것이 사실이다. 하지만 미국 내 현재 제안 단계에 있는 다수의 CCS 프로젝트 추진 주체가 석유가스 관련 기업인데다, 상당 부분이 텍사스, 루이지애나 등 친공화당 성향을 보이는 주에 소재하기 때문에 대선 이후에도 세액공제나 탄소포집 시범 사업에 대한 전면적인 정책 전환이 쉽지 않을 것이라는 관측도 제기되고 있다.

이처럼 CCS 기술은 미국의 탄소중립 목표 달성을 위한 핵심 가교로서 지속 발전이 전망되는 분야로, 미국의 CCS 기술 상용화와 관련된 정책적, 경제적 변화는 앞으로 우리 기업들에게도 새로운 기회를 제공할 수 있을 것으로 보인다. 특히, 포집된 탄소의 효율적인 수송 및 저장을 위한 파이프라인 인프라 관련 기자재, DAC 설비에 사용되는 화학 흡착제, 용매 등에 대한 새로운 수요가 있을 수 있다.

또한, 단순한 시장 진출을 넘어 우리 에너지 및 기술 기업들은 미국의 탄소포집 및 저장 프로젝트에 대한 협력 방안 모색을 통해 글로벌 기후변화 대응 노력에 기여하고, 동시에 신성장 동력을 확보할 수도 있다. 따라서 우리 기업들은 미국의 CCS 산업 동향을 면밀히 분석하고, 관련 기술 개발 및 파트너십 구축을 통해 새로운 먹거리를 창출할 수 있는 기회를 적극적으로 모색해야 한다. 이러한 변화의 물결 속에서 우리 기업들이 발 빠르게 대응한다면, 향후 글로벌 CCS 시장에서의 경쟁력을 더욱 높일 수 있을 것으로 기대한다.

자료: EIA, IEA, BNEF, Chemical Engineering Journal Advances, Carbon Capture Coalition, Clean Air Task Force, U.S. DOE, Princeton University , KOTRA 달라스 무역관 자료 종합